はじめに

ネットでは、ニュースやブログのメディアを問わず「老後破綻」の記事が特盛だ。

おまけに、フィナンシャルプランナー(FP)たちが、「老後破綻」と題して、老後のお金の不安を煽る発言を繰り返している。

FPらは自分の都合のいいように反対意見を無視して発言しており、その内容は偏見に満ちている。背後に企業の影が透けて見える。

あるFPは老後破綻を招かないように現役の頃からiDeCoや積み立てNISAなどで老後資金を蓄えるようにと言う。

一方、それくらいでは必要な老後資金など蓄えることはできないと言う者もいる。

どうする家康じゃないが、一体どうすればいいの!

ただ、2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される。

現状では一般NISA〜120万円/年(5年間)、積立NISA~40万円/年(20年間)でどちらか一つを選択する必要があった。だが、新しいNISAでは、最大年間360万円で、内訳は積立投資枠〜120万円/年(永久)、成長投資枠〜240万円/年(永久)となる予定。つまり、一般NISAか積立NISAのいずれか選択だったのは、一つの口座で両方同時に運用できることになる。

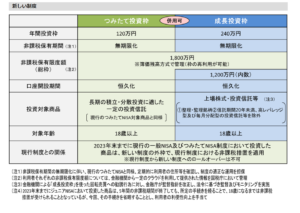

NISA

新NISA

新しいNISAのポイント

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

ただ、NISAは金融庁お墨付きの有料ファンド等だけしかラインアップしていないので、ハイリスクハイリターンの商品に投資して短期で大きく儲けようとする輩にはお薦めではないのかもしれない。

iDeCo

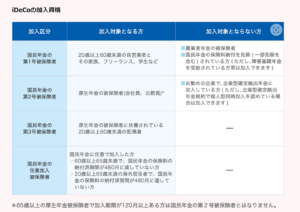

iDeCo加入資格

出典元:2022年の制度改正について|ライブラリ|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

上図のとおり、2022年5月1日からiDeCoに加入できる年齢の要件などが拡大されている。

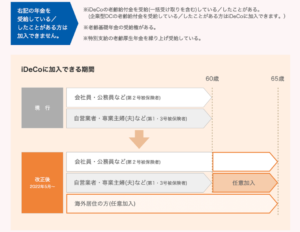

出典元:2022年の制度改正について|ライブラリ|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp)

上図のとおり、2022年10月1日から加入要件が緩和されている。

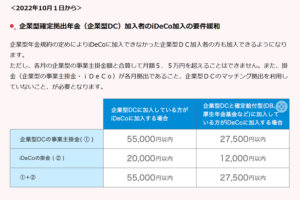

今後は、2024年12月1日から次のとおり改正される予定。

〇iDeCoの拠出限度額が変更

確定給付型の他制度を併用する場合(公務員を含む)のiDeCoの拠出限度額が1.2万円から2万円に引上げられる。ただし、各月の企業型DCの事業主掛金額と確定給付型ごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額5.5万円を超えることはできない。

その他詳細な情報は、iDeCo公式サイト(2022年の制度改正について|ライブラリ|iDeCo(イデコ・個人型確定拠出年金)【公式】 (ideco-koushiki.jp))で確認して欲しい。

以上の通り、iDeCoは年間14万4,000円〜66万円の範囲で掛金が設定できるが、60歳まで出金ができない。そのため急な出費などがあった場合でも、簡単に口座からお金を引き出すことができないので注意が必要である。

いずれにしろ老後破綻を避けるにはお金を貯めるか、破綻する前に死んでしまうか、あるいは破綻しない生活をするかしかない。

老後破綻しない生活とは

老後破綻しない生活とはどんな生活?と思うかもしれない。また、「老後破綻」と言う言葉に恐怖心を持つ人もいるかもしれないが、そもそも破綻すると言うことはお金が回らなくなることだ。

だから収入に見合う生活さえできていれば絶対に老後破綻などしないはずである。

極論だが、貨幣経済が届いていない南米アマゾンの奥地に住む原住民は老後破綻という意味すら知らないだろう。

しかし、文明社会で暮らす我々にはお金が必要で、そのため老後破綻に繋がるような不運に遭遇する可能性はある。たとえば、田舎で自給自足の生活をしていても電気のない生活はできないだろう。電力会社にお金を払わなければ電気を止められる。それに土地や建物を所有していれば、固定資産税を納める必要がある。払わないと差し押さえられることだってある。

下々はお上の言うことには逆らえない。( ;∀;)

だったらどうする?

結論として、だったら貰う年金の範囲で生活しろと言うことだ。

わざわざ自給自足の生活をするために山奥や離島に行かなくとも、今いるところで年金だけの生活はきっとできる!

いわゆる年金オンリー生活だ。

そうすれば老後破綻にも縁のない生活ができる。

日本に住んでいる人にとって、最近の物価高は辛い。年金オンリー生活者にとっては非常に厳しい環境だ。コンビニにはたくさんの魅力的な食料品が並んでいるが、年金オンリー生活者にはコンビニで食料品を買うことはできない。しかし、生きるために必要な物はお金を出して買う必要がある。長生きするにはお金が要る。それなら節約しろということだ。

今、我々が目にしている日本の光景は全てバーチャルのようなもの。年金オンリー生活者は何も手に入らない山奥や離島に住んでいるような自給自足生活を想像して、必要な物以外は買わない生活をしろ、と言いたい。そうすれば、老後破綻は避けられる。

老後を想像する

これができる人にはきっと老後破綻は全く関係のない話だろう。

おそらく将来の自分の介護についても、おおよそ想像がついている人ではないだろうか。

残念ながら私はというと、若い頃から自分自身の老後が全く想像できていなかった。

今でもそうだ。

私は現在64歳だが今年65歳になる。老老後の生活が全く想像できない。

実際に、私はジムに行ったり、旅行したり、山登りをしたりして、元気であるためか、将来、自分が介護される姿など想像できないため、急に動けなくなってから慌てることになると思う。

なぜこんなに想像力がないのか。

おそらくは、若い頃にイメージした今の自分とは、全く違う自分になっているからだろうと推測する。

これまでも各年代での自分の姿は若い頃に自分が想像していた姿とはいずれもかけ離れていた。

実の父親が50代前半で亡くなったが、見た目はもうよぼよぼの爺さんという感じだった。そのためか、自分の予想では60代はもっとよぼよぼの年寄りであったはずなのだが、今の自分はそれとは程遠い64歳になっている。

だから、将来の自分の姿を予想しても、おそらくその通りにはならない。予想自体が無意味かも・・・。どうせ当たらないのだから。

まとめ

ところで、60歳を過ぎるまで、こうやって自分の近況や考えをブログに書くとは思ってもみなかった。

そして、今、こうやってブログ記事を書いているのは、定年前後の人に参考になればという思いと、若い世代の人たちに、老後生活は意外と楽しいぞと伝えたいからだ。

人生は一度きりだ!嫌でも年は取る。そして、いつかは後期高齢者になり、年金オンリー生活に突入していくだろう。老老後の未来を想像できる人は、きっと老後破綻しない。60~70代の皆さん、身体が動く今のうちに好きなことをやろう。

次のランキングに参加しています。本記事が気に入ったらクリックしていただければ大変嬉しいです。

![]()

コメント