医療費

はじめに

確定申告は2月16日からですが、税金の還付申告は1月1日からできますので、サラリーマンであれば源泉徴収票を入手したら早めに申告しましょう。さて、医療費控除とセルフメディケーション税制は、確定申告の際に使用する所得控除制度です。医療費控除は病院で支払った医療費等、セルフメディケーション税制が薬局やドラッグストアで販売されている特定一般用医薬品(OTC医薬品)の購入費です。このブログでは、医療費控除とセルフメディケーション税制について解説します。

医療費控除

医療費控除とは医療費を対象とした所得控除制度です。

ここで言う「医療費」とは、医療機関で医療サービスを受けた際の費用や処方された薬の購入費用のことで、医療費控除では、1年間(確定申告対象年の1月1日~12月31日)にかかった医療費の合計額分だけ課税対象となる課税所得を減額できます。

課税所得が減額されると、課税所得をベースに計算される「所得税」と「住民税」も減額されます。忘れずにチェックしておきましょう。なお、自分の医療費だけでなく、生計を一にする配偶者やその他の親族の医療費を合算することも可能です。そのため、子供の医療費を父親に付けたり、母親につけたりと、状況に応じて切り替えることも可能です。

セルフメディケーション税制

セルフメディケーション税制とは医療費控除の特例制度で、特定一般医薬品(OTC医薬品)などの購入費を対象とした所得控除制度です。その年に購入した特定一般医薬品などの購入費に応じて課税対象となる「課税所得」が減額され、課税所得をベースに計算される「所得税」と「住民税」が減額されます。

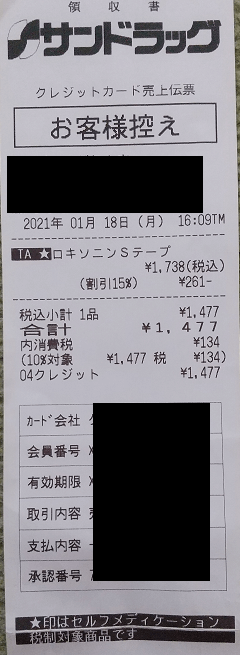

特定一般医薬品(OTC医薬品)とは、薬局やドラッグストアで購入可能な医薬品のことで、市販されている風邪薬や胃腸薬、目薬などがこれに含まれます。

領収書

対象となる金額は1万2,000円を超える部分の金額で、上限は10万円です。ただ、確定申告書に記載する額は、購入額から1万2000円を減じた額となるため、10万円を計上した場合でも申告書上では8万8000円となります。

気を付けたいのが、医療費控除とセルフメディケーション税制は併用できないという点です。

特に勘違いしがちなのが、医療費控除の対象費用とセルフメディケーション税制の対象費用を合算してしまうケース。医療費控除とセルフメディケーション税制は、どちらか一方の制度しか利用できないため、両方に該当する場合は、どちらか一方を選択して制度を利用しましょう。

医療費控除とセルフメディケーション税制は、どちらも所得税と住民税が安くなるお得な制度です。忘れないように申告しましょう。

まとめ

医療費控除は病院などに支払った医療費のほかに交通費や介助を依頼した場合の人件費も含まれます。控除対象となる金額は納税者の所得額にもよりますが、10万円を超えた分が控除対象となるため、適用を受けるには比較的多額の医療費を支払う必要があります。

これに対し、セルフメディケーション税制は、医薬品の中でもスイッチOTC医薬品の購入代金のみが対象となるため、対象範囲が比較的狭いですが、1万2000円を超えると適用を受けることができます。

医療費控除はどちらか一方のみが適用となるため、入院などで多額の医療費を支払った場合は医療費控除を活用するなど、自身の医療費の支出内容に沿って利用する制度を決めるとよいでしょう。

次のランキングに参加しています。クリックしていただければ大変うれしいです。

医療費控除のすべてがわかる本

コメント